O programa da NF-e vai começar a validar campos do documento eletrônico nas operações interestaduais destinadas a pessoa não contribuinte do ICMS.

É o que determina a Nota Técnica 2015.003 (versão 1.80) da NF-e.

De acordo com a Nota Técnica, a partir de 1º de julho de 2016 o programa da NF-e vai começar a validar os campos do Diferencial de Alíquotas - DIFAL - EC 87/2015, que devem ser preenchidos nas operações interestaduais destinadas a pessoa não contribuinte do ICMS.

As novas regras de validação dos campos da NF-e atende às determinações do Convênio ICMS 152/2015, que alterou o Convênio ICMS 93/2015. Embora o DIFAL – EC 87/2015 esteja valendo sobre as operações interestaduais destinadas a pessoa não contribuinte do ICMS desde 1º de janeiro de 2016, o CONFAZ concedeu período de seis meses para o contribuinte se adaptar às novas regras, sem incidência de multa, desde que neste período o imposto tenha sido pago.

Com o fim do período de adaptação (30/06/2016), a partir de 1º de julho os contribuintes poderão ser autuados por emissão incorreta do documento fiscal (sem informação do DIFAL).

Convênio ICMS 152/2015

Altera o Convênio 93/15, que dispõe sobre os procedimentos a serem observados nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra unidade federada.

Cláusula terceira Acordam os Estados e o Distrito Federal que até 30 de junho de 2016:

I - a inscrição no Cadastro de Contribuintes do ICMS dar-se-á de forma simplificada, ficando dispensada a apresentação de documentos;

II - a fiscalização relativa ao descumprimento das obrigações acessórias previstas neste Convênio será de caráter exclusivamente orientador, desde que ocorra o pagamento do imposto.

Assim a partir de 1º de julho deste ano, com a validação dos campos da NF-e, serão rejeitados os arquivos do documento fiscal eletrônico que não constar as informações estabelecidas pelo Convênio ICMS 93/2015, que dispõe sobre os procedimentos a serem observados nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra unidade federada.

O Diferencial de Alíquotas – DIFAL, criado pela EC 87/2015 está sendo cobrado sobre as operações interestaduais destinadas a pessoa não contribuinte do ICMS desde 1º de janeiro de 2016, mas até 30/06/2016 por autorização do CONFAZ (Convênio ICMS 152/2015) os campos da NF-e não estão passando por validação.

Vale ressaltar que desde 18 de fevereiro de 2016, por decisão do STF, está suspensa a cobrança do DIFAL (EC 87/2015) das empresas optantes pelo Simples Nacional.

Com as novas regras de validação, a partir de 1º de julho de 2016 não será possível emitir a NF-e sem validação dos campos destinados ao cálculo e partilha do DIFAL, de que trata o Convênio ICMS 93/2015.

Para evitar rejeição dos arquivos da NF-e, é necessário analisar e sanear os parâmetros fiscais das operações até 30 de junho de 2016.

Destinatário Isento de Inscrição Estadual - definição do CFOP

A isenção de Inscrição Estadual do destinatário indica que será devido o Diferencial de Alíquotas, exceto nos casos abaixo.

Para emissão da NF-e, quando se tratar de venda em operação interestadual destinada a pessoa não contribuinte do ICMS será utilizado o CFOP 6.107 ou 6.108.

Situações em que não há cálculo do DIFAL

- Operação imune – exemplo livros, jornais e periódicos (CF art. 150, inciso VI, "d");

- Operação não tributada - exemplo saída de ativo do estabelecimento;

- Operação Isenta de ICMS, assim definida na legislação do Estado de destino da mercadoria; e

- Alíquota interna (carga tributária) no Estado de destino da mercadoria igual ou inferior à alíquota interestadual.

A seguir informações extraídas da NT 2015.003, Versão 1.80 da NF-e.

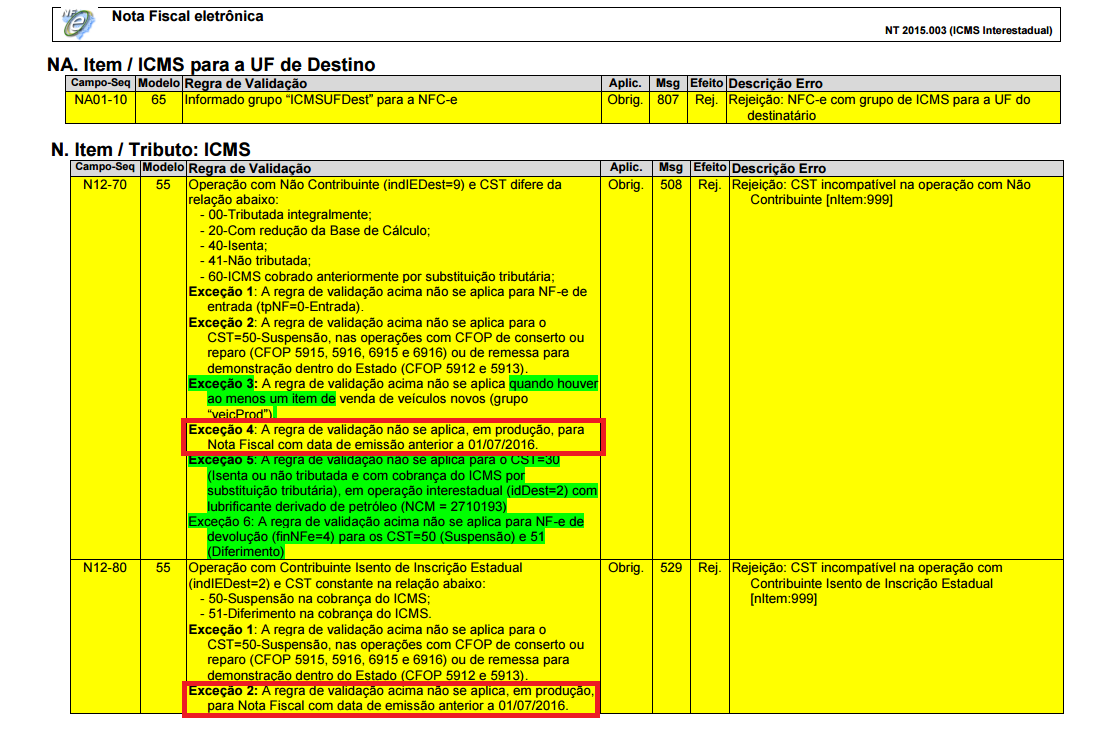

De acordo com a Nota Técnica 2015.003 (versão 1.80), estas regras de validação não se aplicam às operações imunes (CST ICMS 41), não tributadas (CST ICMS 41) e isentas do ICMS (CST ICMS 40).

A seguir exemplo de arquivo de NF-e inválido:

Venda de mercadoria em operação interestadual destinada a pessoa não contribuinte, deve ser utilizado o CFOP 6.108 para emissão do documento fiscal.