A Receita Federal informou que a restituição do Imposto de Renda deste ano poderá ser paga via Pix. Segundo o órgão, porém, o crédito só será repassado nesta modalidade se a chave Pix for igual ao CPF do contribuinte titular da declaração. Não serão aceitos Pix com chaves aleatórias, de telefone ou e-mail.

“Até ano passado, era possível indicar conta bancária, conta poupança e conta de pagamento. Neste ano, haverá uma nova opção, que será Pix. Ao assinar essa opção, não será necessário preencher conta bancária,; será utilizada a chave Pix com o CPF, e a conta vinculada a essa chave é que receberá a restituição”, explicou José Carlos da Fonseca, auditor fiscal e supervisor nacional do Imposto de Renda.

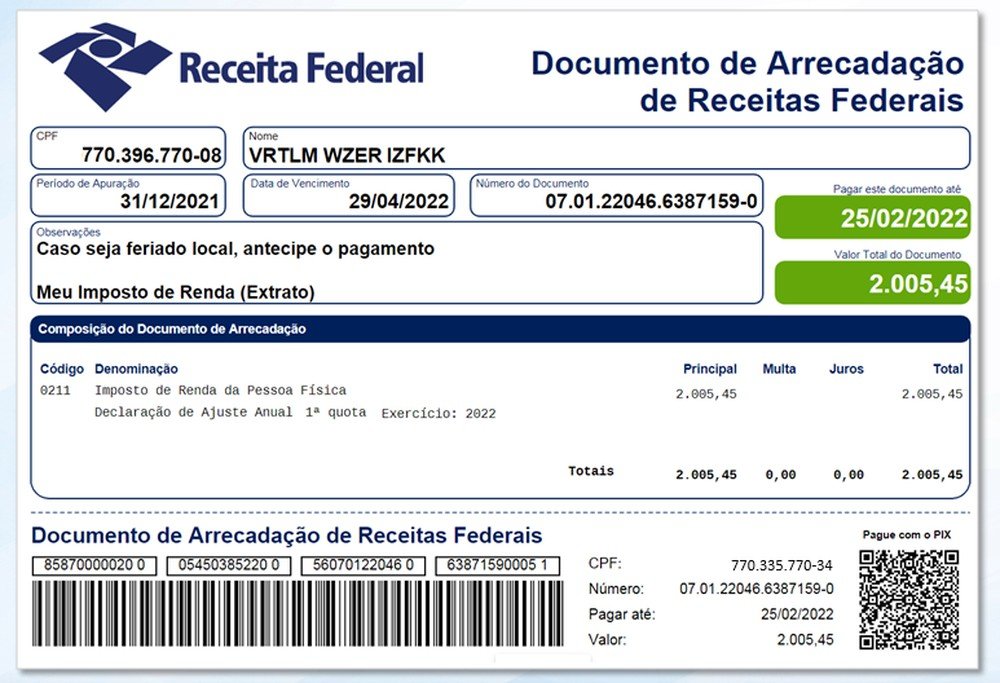

Para os contribuintes que tiverem imposto a recolher, o pagamento também poderá ser feito por Pix. O documento virá com o código de barras pra permitir o pagamento, como na imagem abaixo:

Entrega das declarações começa em 7 de março

O prazo para entrega da declaração do Imposto de Renda Pessoa Física de 2022 terá início no dia 7 de março e será encerrado em 29 de abril.

Quem entrega nos primeiros dias do prazo tem mais chances de entrar nos primeiros lotes de restituição. A recomendação dos especialistas é se antecipar e já separar os documentos o quanto antes, para garantir a melhor restituição ou menor pagamento, minimizando os riscos de malha fina.

Quem deixar o prazo final passar, deverá pagar multa de 1% ao mês sobre o imposto devido, com valor mínimo de R$ 165,74 e máximo de 20% do imposto a pagar. A previsão da Receita é receber 34,1 milhões de declarações, mesmo número do ano passado.

Quem deve declarar o imposto de renda em 2022?

Quem recebeu rendimentos tributáveis acima de R$ 28.559,70 em 2021;

Contribuintes que receberam rendimentos isentos, não-tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40 mil no ano passado;

Quem obteve, em qualquer mês de 2021, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

Quem teve isenção de imposto sobre o ganho de capital na venda de imóveis residenciais, seguido de aquisição de outro imóvel residencial no prazo de 180 dias;

Quem teve, em 2021, receita bruta em valor superior a R$ 142.798,50 em atividade rural;

Quem tinha, até 31 de dezembro de 2021, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300 mil;

Quem passou para a condição de residente no Brasil em qualquer mês e se encontrava nessa condição até 31 de dezembro de 2021.